UBSグローバル不動産バブル指数

UBSグローバル不動産バブル指数

住宅市場には世界的な景気後退への不安がここ何年も影を落としてきました。しかし、今回のコロナ・ショックの最中にあっても、住宅市場ではそうした懸念が現実のものとはなっていません。コロナ禍で世界経済は約60年ぶりの落ち込みを見せましたが、住宅市況は過去4四半期でむしろ価格上昇が加速しました。感染拡大が経済に深刻な影響を与える中で住宅価格が急落を免れたのには、複数の理由が挙げられます。

2020.09.28

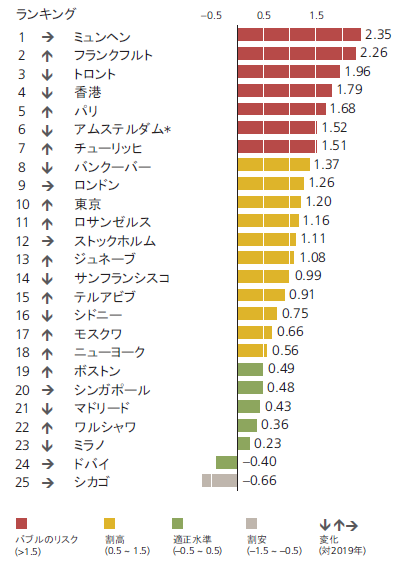

ミュンヘンとフランクフルトは『UBSグローバル不動産バブル指数』で最上位に位置し、世界の中で「バブルのリスク」が最も高くなっている。トロント、香港、パリ、アムステルダムのリスクも上昇しており、チューリッヒは今回初めて「バブルのリスク」の領域に分類された。昨年とは異なり、バンクーバーの住宅市場は足元、「割高」の領域まで低下した。ロンドン、サンフランシスコ、ロサンゼルス、指数値はやや下がるがニューヨークも「割高」の領域にある。ボストンとシンガポールは引き続き「適正水準」に分類される。ドバイもバリュエーションが一段と低下したが、依然として「適正水準」にある。当分析では、シカゴが唯一「割安」な領域にある。

住宅価格は一時的な反発を見せた

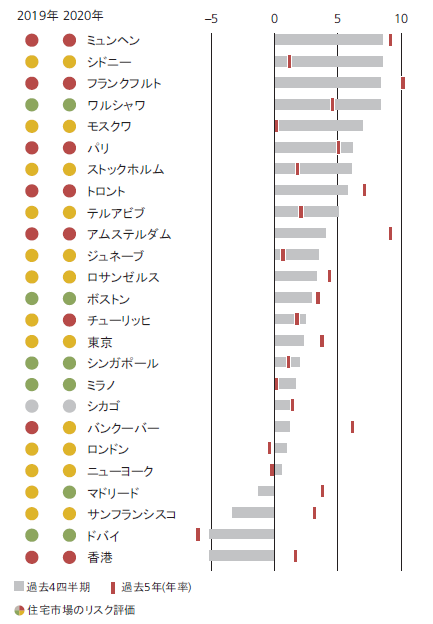

調査対象都市の住宅価格の平均価格上昇率(インフレ調整後)は、過去4四半期の間に加速した。欧州の多くの都市は価格上昇率が5%を超えた。特にミュンヘン、フランクフルト、ワルシャワが全体をけん引した。アジアおよび米国の都市は、シドニーを除き、価格上昇率が引き続き1桁前半から半ばの水準となった。住宅価格が低下したのはマドリード、サンフランシスコ、ドバイ、香港の4都市だけだった。過去に価格上昇率がマイナスとなった都市数が4都市を下回ったのは2006年まで遡る。

パンデミックにもかかわらず、住宅市場は2020年前半に堅調さを見せたが、それには3つの理由があると考える。第1に、住宅価格は遅行指標であり、景気落ち込みの影響が遅れて顕在化する傾向がある。また、2020年4-6月期は、大半の都市の取引件数が前年同期比で減少したことから、価格形成が複雑化し、参照価格の妥当性が低下した。第2に、2020年前半は、潜在的住宅購入者の大半が直接的な所得損失を被ることがなかった。企業向け融資ファシリティや短時間労働助成制度の導入によりコロナ危機による悪影響が和らげられ、住宅のアフォーダビリティ(買いやすさ)は維持された。第3に、都市封鎖措置の期間中、政府が多くの都市で住宅補助の増額や減税、差押えの猶予等の対策を講じ、住宅所有者を支援した。

都心の住宅市場の先行きに対する悪影響

高い失業率と家計所得の悲観的な見通しが住宅価格にどの程度の影響を及ぼすかについては、現時点ではまだ不明である。しかし、足元の価格上昇スピードがこの先も続かないことは明らかである。賃料は大半の都市ですでに下落しており、政府支援の効果が剥落し、家計所得に下押し圧力が高まると、住宅市場は調整局面を迎える可能性が高いとみられる。

バリュエーションが割高で、当面の見通しが不透明なことから、都市の住宅市場の長期見通しに注目が集まっている。魅力的な雇用機会や快適性、低水準の借入コスト、供給の限定的な伸びといった都心の住宅価格にとってのプラス材料は変わらず残っている。一方で、パンデミックにより、都心から郊外への人口の移動が加速しているようである。在宅勤務が浸透し、リモートワークの選択が可能となったことから、都心近くに住む必要性が疑問視されるようになった。家計所得への下押し圧力が高まっていることから、住宅価格が手頃な郊外に移らざるを得ない人も増えている。さらに、すでに大きな債務負担を抱え、経済が弱体化している都市は、今回の経済危機に対応して増税または歳出削減を講じる必要があり、こうした動きが住宅価格の逆風となる。全てを勘案すると、こうした要因が都市の住宅需要に長期的な悪影響を及ぼすものと考える。

売り時か?

現在、「バブルのリスク」領域にある都市は、コロナ危機を比較的うまく乗り切ることができると見込んでいる。ミュンヘン、トロント、香港の地域経済はじきに回復するとみている。しかし、市場全体の調整がないとしても、幅広い価格上昇の可能性は限定的と考える。これは、価格賃料倍率が過去最高の水準(利回りは低い)に達し、今後の賃料の伸びが不透明であることから、特に賃貸向け物件を購入している投資家には影響が大きいとみる。こうした環境の下、投資家はリスク調整後の期待リターンが高い資産を他に見出せる可能性が高く、不動産の売却は検討に値すると考える。

UBSグローバル不動産バブル指数

世界主要都市の住宅市場の指数値(2020年)

住宅価格上昇率

インフレ調整後の価格上昇率(%)

バブルの把握

価格バブルは不動産市場では繰り返し発生する現象である。バブルという言葉は、資産価格の理論価格からの大幅かつ持続的な乖離を意味する。バブルが発生していることは、それが崩壊しない限り確定することはできない。しかし、過去のデータを見ると不動産市場が過熱するパターンが繰り返されていることがわかる。典型的な兆候として、住宅価格の地域所得や賃料からの乖離、過剰な融資や建設活動等の実体経済の歪みが挙げられる。『UBSグローバル不動産バブル指数』はそうしたパターンに基づいて不動産バブルのリスクを評価するものである。同指数は調整が起きるか否か、またいつ始まるのかを予測するものではない。マクロ経済モメンタムの変化、投資家センチメントの変化、または大幅な供給拡大をきっかけに、住宅価格下落の可能性を示すものだ。