ドル円

2026年は下落ペースの鈍化を予想

ドル円は、FRBの利下げや日銀の利上げなどにより、2026年3月までに150円に向けて下落した後、第2四半期以降はFRBの利下げサイクル終了に伴い、下落ペースが鈍化する見通しである。

2025.11.26

- 2026年3月、6月、9月のドル円の予想値を各150円、150円、148円(従来は各150円、148円、145円)に変更し、新たに2026年12月の予想値を146円とする。中期的な円高ドル安方向の見通しは維持するが、下落ペースはやや緩やかになると見込む。

- 米国経済の減速、FRBの利下げ、FRB次期議長にハト派寄りの候補者が指名されるとの観測、日銀による12月の利上げの可能性などを背景に、ドル円は2026年3月までに150円に向けて下落する余地がある。

- 2026年第2四半期以降は、FRBの利下げサイクル終了に伴い、ドル円の下落ペースは鈍化する見通しである。ただし、日銀の政策正常化は継続するとみており、日米金利差の縮小が進むことで、ドル円は2026年末までに146円に向けて下落する余地がある。

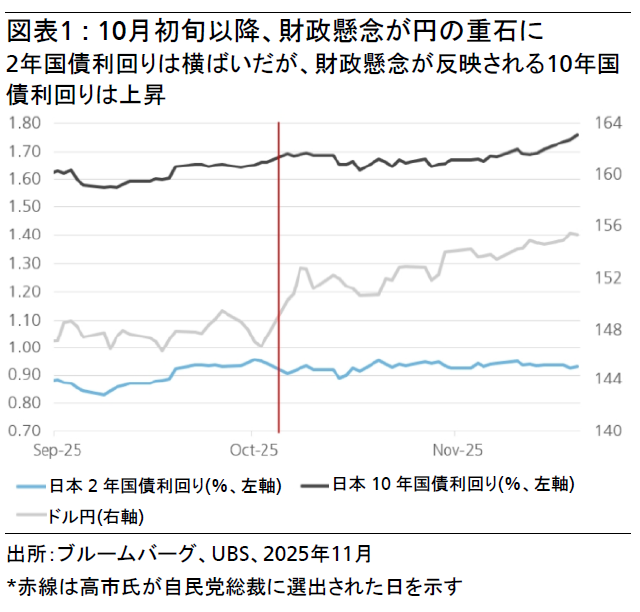

高市政権による経済成長促進のための大型補正予算案をめぐる財政悪化懸念から、ドル円は大きく上昇した。予想を上回る大型の経済対策でない限り、予算発表後に財政懸念がやや後退し、ドル円は150-155円のレンジに戻り安定すると考える。

今回、2026年3月、6月、9月のドル円の予想値を各150円、150円、148円(従来は各150円、148円、145円)に変更し、新たに2026年12月の予想値を146円とする。中期的な円高ドル安方向の見通しは維持するが、下落ペースはやや緩やかになると見込む。

今後12カ月間のドル円の見通しは、2つの期間に分けて考えることができる。まず、足元から2026年1-3月期(第1四半期)までの間は、ドル円は150円に向けて下落する余地がある。米国では労働市場の鈍化により、米連邦準備理事会(FRB)が利下げを継続するとみられ、CIOでは第1四半期末までに50ベーシスポイント(bp)の追加利下げを予想する。他にも、FRB次期議長にハト派寄りの候補者が指名されるとの観測、年末に日本の輸出企業が米ドル収益を円転することによる季節的要因、日銀による12月の利上げ実施の可能性(まだ完全には織り込まれていない)など、今後数カ月の間はドル安要因が複数存在する。

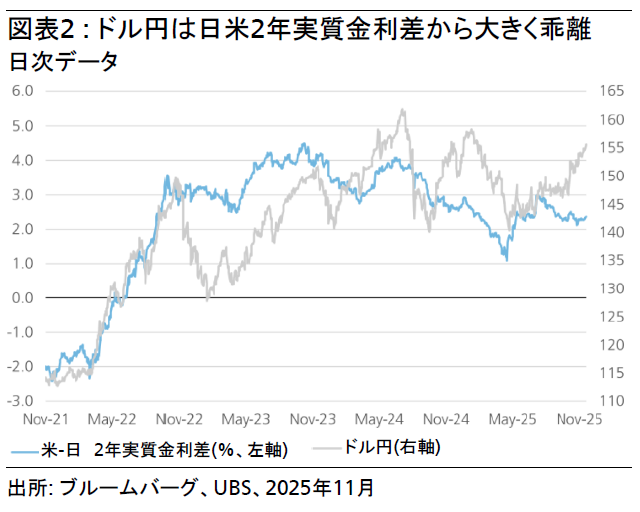

これら短期的な要因が一巡した後、2026年第2四半期以降には、ドル円の下落ペースが鈍化すると見込む。この時点で、FRBは3.25-3.50%でターミナルレート(最終到達金利)に達しており、中立的な政策スタンスへ転換すると考える。同時に、FRBによるこれまでの金融緩和や、中間選挙を前に「1つの大きく美しい法案」の財政刺激策の効果が表れることにより、米国経済のモメンタムも好転し始める可能性がある。しかし、2026年後半に米国経済が安定しても、ドル円は2026年12月までに146円へ向けて下落すると予想する。日銀は2026年第4四半期に追加利上げを実施し、政策金利は1%となる見通しである。日米の短期金利差は、現在の約3%から2-2.5%へと縮小が続き、ドル円と2年実質金利差の大きな乖離は狭まると予想する(図表2参照)。

リスクとしては、地政学の観点で、日中関係の悪化が日本経済に悪影響を及ぼし、日銀の利上げが遅れることで円の上昇余地が限られる可能性もある。